Estos días atrás ha sido ampliamente difundida la noticia de que Islandia camina hacia el 2% de paro después de dejar de caer a sus bancos. Lamentablemente, asistimos a una nueva muestra del mito islandés, donde ese 2% de paro del titular de la noticia (la realidad es que están en el 4,4%) se ha logrado gracias a duros recortes, devaluar la moneda, buenos precios en materias primas, una fuerte emigración de su población joven y artificios contables en el desempleo. Ah, y los bancos sí los rescataron.

Noticia en El País (Redacción de Bloomberg)

Islandia camina hacia el 2% de paro tras dejar caer a sus bancos

El primer ministro considera demasiado alto el 4% desempleo actual

El país pone un impuesto a los bancos para ayudar a quienes tienen riesgo de desahucio

Islandia dejó caer a sus bancos en 2008 porque resultaron ser demasiado grandes para rescatarlos. Ahora, la isla está descubriendo que la gestión de la crisis de hace media década han puesto al país en una trayectoria que ha convertido en realista el objetivo de lograr una tasa de paro del 2%.

Mientras que la zona euro se enfrenta con récords de desempleo, que supera el 25% en Grecia y España, solo el 4% de la fuerza laboral de Islandia está sin trabajo. El primer ministro Sigmundur D. Gunnlaugsson dice que incluso eso es demasiado alto.

«Los políticos siempre tienen algo de qué preocuparse», dijo el dirigente, de 38 años de edad, en una entrevista la semana pasada. «Nos gustaría ver el desempleo pasar de donde es ahora, en torno al 4%, a menos del 2%, lo que puede sonar extraño para la mayoría de los países occidentales, pero los islandeses no estamos acostumbrados al desempleo».

La repentina crisis económica de la isla de septiembre de 2008 llegó a los titulares internacionales como una burbuja bancaria alimentada por la deuda que estalló en cuestión de semanas cuando los mercados de financiación se congelaron. Las autoridades que gestionan una economía con un PIB de unos 10.000 millones de euros se negaron a respaldar a los bancos, que incumplieron pagos por unos 60.000 millones. La decisión del Gobierno de proteger las finanzas del Estado le dejó con los medios necesarios para continuar con los programas de apoyo social que protegieron a los islandeses de la penuria durante la peor crisis financiera en seis décadas.

Reconstruir el Estado de bienestarSobre las reclamaciones de los acreedores contra los bancos, Gunnlaugsson dice: “Esto no es la deuda pública y nunca lo será”. Asegura que su principal objetivo durante su mandato es «reconstruir el estado de bienestar de Islandia».

Aunque los acreedores bancarios, muchos de ellos fondos de alto riesgo, todavía están tratando de recuperar su dinero, el planteamiento de Islandia ha logrado elogios del Fondo Monetario Internacional y de numerosos economistas, entre ellos el premio Nobel Paul Krugman.

Los sucesivos gobiernos han obligado a los bancos islandeses a cancelar deudas hipotecarias para ayudar a los hogares. En febrero de 2010, 16 meses después de la caída de Kaupthing Bank, Glitnir Bank y Landsbanki Islands, el desempleo alcanzó el 9,3%. La tasa fue de 4,2% en diciembre, según las estadísticas de Islandia. En la zona del euro, el desempleo se situó en un récord de 12,1% en noviembre, según Eurostat. «A pesar de que la situación es mucho mejor que en muchos otros países, más de 4% de desempleo es algo que no queremos», dijo Gunnlaugsson, cuyo Gobierno fue elegido en abril.

El presupuesto del Gobierno de 2014 destina un 43% de su gasto al Ministerio de Bienestar, un nivel casi sin cambios desde antes de la crisis. Según Stefan Olafsson, un profesor de sociología en la Universidad de Islandia, el foco de la nación en materia de bienestar ha sido clave en la recuperación del crecimiento.

La economía crecerá 2,7% este año, según la Organización para la Cooperación y el Desarrollo Económicos. Eso es mejor que la media de la zona de la OCDE en su conjunto, que crecerá un 2,3%, según las estimaciones del grupo con sede en París.

Duro esfuerzo

Sin embargo, los esfuerzos de Islandia para resucitar su economía han estado lejos de ser suaves, dijo Olafsson. La inflación, que alcanzó el 19% en enero de 2009, ha perjudicado a Islandia más que la mayoría de los otros países, porque la mayoría de las hipotecas están vinculadas al índice de precios al consumidor. Las familias ven la carga de su deuda crecer cuando los precios suben. La inflación fue del 4,2% en diciembre.

«A pesar de que estamos gastando más en materia de bienestar hoy que antes, tenemos que tener en cuenta que el poder adquisitivo ha bajado desde 2008», dijo Olafsson en una entrevista. «Además de aumentar el gasto en los sistemas de atención de la salud y la educación, el Gobierno debe poner énfasis en que aumente el poder adquisitivo de la gente. Esa es la principal tarea».

La mayor parte de la inflación de Islandia ha llegado a través del tipo de cambio, que ha sido protegido por los controles de capital tras hundirse frente al euro a finales de 2008. Gunnlaugsson dice cualquier esfuerzo para suavizar las restricciones monetarias existentes sólo se llevará a cabo cuando haya garantías de estabilidad de la corona. «Se trata de un problema que se puede resolver y se puede resolver muy rápido», dijo Gunnlaugsson.

La corona se ha apreciado alrededor de un 10% frente al euro en los últimos 12 meses. Sin embargo, el cambio de 157 coronas por euro está lejos del promedio de 88 en el año 2007, el año antes del colapso financiero de la isla.

Plan para las hipotecas

Para apoyar a los hogares, Gunnlaugsson dio a conocer en noviembre un plan para destinar un 7% del producto interno bruto al alivio de la deuda hipotecaria y ayudar a quienes sufren riesgo de desahucio. El Gobierno tiene la intención de financiar el plan, que la OCDE ha criticado por ser demasiado contundente, en parte por el aumento de los impuestos a los bancos.

La línea dura de Islandia contra los bancos y sus acreedores ha provocado advertencias sobre que puede tener dificultades para encontrar una base de inversores, una vez que se levanten los controles de capital. Eso no ha impedido que el gobierno emita bonos en dólares desde 2008.

El compromiso con el bienestar de Gunnlaugsson se produce mientras otros Gobiernos nórdicos, como Dinamarca o Suecia, revalúan los programas financiados por el Estado. Según Gunnlaugsson, el apoyo del gobierno y el crecimiento económico van de la mano.

«En primer lugar, por supuesto, queremos ver estabilidad», dijo Gunnlaugsson. «El aumento de la estabilidad política significará más inversión, más empleo, más creación de riqueza, de modo que podamos mantener el Estado de bienestar de Islandia”.

La realidad sobre el 2% de paro y la realidad sobre el milagro islandés

Lamentablemente la noticia de Bloomberg que publicó El País, es una noticia a la que le falta mucha información e incurre en abundantes mentiras (un ejemplo lo tenemos con lo del 2% de paro del titular, que es una especulación porque la realidad es que está en el 4,4%). Tal y como lo cuenta la noticia, parece que la recuperación ha sido modélica y han salido de la crisis casi por arte de magia donde la población no se ha visto afectada, algo que no es cierto.

Breves antecedentes: El FMI rescata a Islandia

Con la crisis financiera de Islandia en 2008, el país sufrió un colapso económico en buena parte debido al crack de su sistema bancario, la corona islandesa (ISK) perdió valor (evolución euro-corona entre 2008 y 2010), se triplicó la tasa de paro, creció la deuda externa… y un larguísimo etcétera de problemas. (Más detallado en 2008–2012 Icelandic financial crisis)

Ante esta situación, el país hace un llamado a diferentes organismos para que le echen una mano y eviten la bancarrota de país, por lo que acude a una troika formada por el FMI, BCE, Unión Europa, Rusia, Polonia, Países nórdicos (Dinamarca, Noruega, Suecia, Islas Feroe y Finlandia) así como Alemania, Holanda y el Reino Unido; países estos últimos que mantenían un litigio por los fondos del Icesave que de la noche a la mañana se habían esfumado por el crack de los bancos y al ser depósitos extranjeros no estaban sometidos a garantía.

Para recibir la ayuda (6.700 Millones (FMI), 6.300 Millones (Alemania, Holanda y Reino Unido) 2.500 Millones (Noruega, Suecia, Finlandia y Dinamarca) así como el ofrecimiento de préstamo de 200 Millones (Polonia), 50 Millones (Islas Feroe) y 5.000 Millones (Rusia)), llega una troika liderada por el FMI en la que se adoptan una serie de medidas para reactivar la economía del país y pagar lo que se debe ya que la ayuda para salir de la crisis no es gratis.

El Gobierno Islandés acepta el paquete de medidas propuesto por el FMI e incluso Islandia va más allá en las medidas del FMI, una situación insólita que lleva al FMI a reconocer que Islandia ha sido incluso más liberal de lo que el FMI había recomendado. Estas medidas que ya comentamos en ¿Cómo le va a Islandia después de aplicar las medidas del FMI? se traducen en:

1 – El FMI y el Gobierno de Islandia forman un equipo jurídico que se aseguraría que las pérdidas de los bancos no fueran absorbidas por el sector público, aunque éste finalmente tiene que intervenir y garantizar la capitalización de los nuevos bancos por lo que el estado islandés acaba salvando a la banca porque el Gobierno Islandés inyectó dinero en los bancos, una cantidad equivalente 20’3% de su Producto interior bruto (otras cifras lo suben hasta el 25% e incluso hasta el 30%).

2 – El Gobierno de Islandia pasa a controlar el capital (excepto los estudiantes que viajaban al extranjero, sólo se podían sacar unos 150 euros al día) para intentar estabilizar el tipo de cambio, todo ello con el apoyo del FMI con la devaluación de la corona islandesa donde pasó de 90 coronas/euro en 2008 a 189 coronas/euro en 2009.

3 – Subida de IRPF para todos los grupos sociales, impuestos especiales (gasolina y alcohol) así como de las tasas hipotecarias, mientras reducía el impuesto de sociedades para atraer empresas (Más en Ministry of Finance: Principal tax rates 2009 y El lado oscuro del milagro islandés).

4 – Recorte de gastos en sanidad y educación en 40.000 millones de coronas (cifra equivalente al 3% del PIB) y congelación de los salarios de los trabajadores.

En Septiembre de 2011, el programa respaldado por el FMI; con un coste total de 2.100 millones de dólares, fue proporcionando los mecanismos para que Islandia fuera encontrando las formas para recuperar la senda del crecimiento, de forma que el Gobierno Islandés anunciaba con gran júbilo que había completado con éxito el programa del FMI (Iceland completes IMF Programme).

Pueden leer todo el proceso de rescate del FMI (sí señores, el FMI sí rescato a Islandia) en Iceland and the IMF Updated December 16, 2013 o Cómo se recuperó Islandia tras haber estado a punto de morir.

Los islandeses sí rescataron a sus bancos

La realidad de todo este plan de ajustes, es que Islandia sí tuvo que inyectar dinero público en la recapitalización de sus bancos, con la inyección del equivalente del 30% del PIB mediante una reestructuración bancaria, donde los bancos que habían quebrado sí se les deja caer, pero es el Estado quien asume los costes creando nuevos bancos e inyectando capital con la ayuda de inversores extranjeros y de los préstamos internacionales.

Es decir, el agujero de la banca privada, pasa a ser un agujero que deben de pagar los islandeses. Como resultado, la deuda del país pasó del 20% del PIB al 98% del PIB, porque el rescate no sale gratis.

Además, en cuanto estuvieron más o menos saneados, el Estado decidió vender los bancos (a los fondos buitre y a los inversores que habían perdido dinero con el crack) para recuperar parte del gasto realizado, aunque en algunos de ellos, el estado de Islandia conserva puestos en los consejos de administración y parte del porcentaje de la nueva entidad.

Leer A new banking system is formed o a Juan Ramón Rallo (El nada ejemplar rescate islandés) que se lo explica mejor que yo

Cuando los tres grandes bancos quebraron, optó por nacionalizarlos para quedarse con todos sus activos; es decir, los activos, como sucede en todo procedimiento concursal, no pasaron a manos de los acreedores, sino de la administración pública islandesa. Una vez bajo control gubernamental, el Ejecutivo separó los activos y los pasivos de estos bancos en dos grupos: los activos y pasivos radicados en Islandia fueron a parar a tres bancos de nueva creación (los del Kaupthing se concentraron en al Arion, los del Landsbanki Íslands al Landsbankinn y los del Glitnir al Islandsbanki) y los activos y pasivos extranjeros los dejó en los balances de los antiguos bancos quebrados.

Sin embargo, dejando el balance de los bancos a cero, estas entidades no podían operar. Necesitaban un mínimo de fondos propios que sirviera de colchón para las eventuales pérdidas futuras. Y es aquí donde más incomprensible me resulta el argumento de algunos liberales de que el Estado no rescató a la banca. ¿Cómo que no lo hizo? Les inyectó, sólo a sus nuevos bancos nacionales, alrededor de 0,27 billones de coronas: casi el 20% del PIB del país. ¿Qué sentido tiene acusar al gobierno estadounidense de expoliar a sus ciudadanos por inyectarles a los bancos menos del 5% del PIB mientras se alaba al islandés por “dejarlos quebrar”? No confundamos los términos: el gobierno no rescató a los acreedores extranjeros, pero sí hizo lo propio con los nacionales.

Es cierto que en la actualidad el gobierno islandés está reprivatizando los bancos y que, en un mínimo alarde de dignidad, está repartiendo sus acciones entre los acreedores de los antiguos bancos quebrados. En concreto, los acreedores del Kaupthing se han quedado con el 87% del Arion y los del Glitnir con el 95% del Islandsbanki.

En estos casos, la entrega de acciones prácticamente cubre la diferencia —en valor de mercado— de esa porción de los activos que se quedaron los acreedores nacionales y que les correspondían, de acuerdo con su participación en la masa del pasivo, a los acreedores extranjeros (lo que no significa que no vayan a perder dinero, que perderán alrededor del 50%, sino que, por la artificial segregación de los bancos, no perderán más dinero del que les tocaba perder). Pero entonces, ¿de qué estamos hablando? El gobierno les ha entregado a los acreedores extranjeros 150.000 millones de coronas procedentes de los bolsillos del contribuyente islandés, cuando lo que debería haberles entregado son 150.000 millones de activos que repartió entre los acreedores islandeses. Una masiva y absurda redistribución de la renta que bien poco tiene de ejemplar.

Mas el despropósito no termina aquí. ¿Saben de dónde procedió el dinero con el que el gobierno islandés recapitalizó a sus bancos nacionales? Del préstamo de 2.100 millones de dólares (alrededor de 0,3 billones de coronas) que el FMI concedió a Islandia a finales de 2008; es decir, de los contribuyentes extranjeros. ¿En qué posición quedan entonces esos heroicos votantes islandeses que en dos referéndums han rechazado pagar con sus impuestos a los acreedores extranjeros cuando los votantes extranjeros no pudieron decidir si pagaban con los suyos a los acreedores islandeses?

La página de la Wikipedia inglesa, lo explica de una forma magnífica, pero leer no mola.

The Financial Supervisory Authority (FME) has acted to «ring-fence» the Icelandic operations of Landsbanki and Glitnir, stating its aim of «continued banking operations for Icelandic families and businesses.»[126] NBI (originally known as Nýi Landsbanki) was set up on 9 October with 200 billion krónur in equity and 2,300 billion krónur of assets.[127] Nýi Glitnir was set up on 15 October with 110 billion krónur in equity and 1,200 billion krónur of assets.[128]

Talks with Icelandic pension funds to sell Kaupthing as a going concern broke down on 17 October,[129] and Nýja Kaupþing was set up on 22 October with 75 billion krónur in equity and 700 billion krónur of assets.[130]

The equity in all three new banks was supplied by the Icelandic government, and amounted to 30% of Iceland’s GDP. The new banks will also have to reimburse their predecessors for the net value of the transferred assets, as determined by «recognised appraisers». As of 14 November 2008, these net values were estimated as:[131] NBI ISK558.1bn (€3.87bn), Nýi Glitnir ISK442.4bn (€2.95bn); Nýja Kaupþing ISK172.3bn (€1.14bn).[132] The total debt of 1173 billion krónur is more than 90% of Iceland’s 2007 gross domestic product.

A mayores de esta nota, en Septiembre pasado, los bancos de Reino Unido anunciaban que pagarían 1.000 Millones de Libras por el rescate bancario para los depósitos que los ciudadanos británicos tenían en los bancos islandeses a cuenta del caso Icesave.

En un artículo de finales de 2012 de Thorolfur Matthiasson y Sigrun Davidsdottir; economistas islandeses, calculaban que el coste de la reestructuración bancaria había costado entre el 20 y el 25% del PIB (sumando la inyección directa y las pérdidas asumidas por el estado) y que en comparación, por ejemplo con los ciudadanos ingleses y su reestructuración bancaria, los ciudadanos islandeses habrían pagado entre 5 y 7 veces más para rescatar a sus bancos que lo que habrían pagado los ingleses, mediante impuestos especiales y las pérdidas asumidas.

Outside Iceland it is widely believed that the collapse of the Icelandic financial sector in October 2008 came at no expense to Icelandic taxpayers. This contrasts with taxpayers in Ireland, the UK, Greece, Spain and Portugal, who have recapitalized their banking sectors. However, based on a recent estimate of public funds put into the financial sector since the collapse, we calculate that the cost accruing to the Icelandic State amounts to 20 to 25% of GDP – which means that Iceland cannot be taken as an example of a country that did not bail out any banks. This is of some interest since Iceland is now a popular comparison for economists studying crisis-stricken European countries.

We are aware that the final cost, accrued from supporting the Icelandic financial system, to the Icelandic State will not be clear for some time to come. But there is a cost – and as we have shown above it is possible to plausibly calculate the potential cost. Since Iceland has become a popular comparison for economists studying crisis-stricken European countries we feel it merits this attempt. Our calculation shows that Iceland cannot be taken as an example of a country, which did not bail out its banks.

Compared to the UK, Icelandic taxpayers will pay 5 to 7 times more for government interventions in the financial market than is the case in the UK. Hence, the widely held belief that Icelandic citizens did force bondholders, bankers and shareholders of financial firms to shoulder the burden of the collapse of the Icelandic financial sector is wrong. Icelandic taxpayers used what amounts to almost a year’s worth of taxes to recapitalise the domestic part of the financial sector. Whether these bailouts were necessary or not can be debated but the cost of 20-25% of GDP is, according to our calculations, a reality.

However, a major difference, in terms of costs to UK and Icelandic taxpayers is that foreign creditors carry the bulk of the cost of the Icelandic collapse – as the three big banks failed in October 2008 these creditors lost what amounts to 5 to 6 times the Icelandic GDP. But that is a wholly different saga.

Un detalle de que esto no salió gratis y es hace 2 años, Islandia dedicaba 1 de cada 8 euros que ingresa a la devolución de su deuda por lo que el rescate no ha salido gratis.

Ah por cierto, aquellas noticias todas de que Islandia salía de la crisis gracias a encarcelar a los banqueros y las chorradas aquellas de que se encarcelaba a los banqueros… que tanto nos repitieron medios en teoría de información contrastada, de contrainformación e indignados… la realidad es que salieron de la crisis gracias a las medidas del FMI y tardaron 4 años en condenar a alguien y no precisamente los responsables máximos tal y como nos recordaba Alda en Cala de los Humos.

Mucho se ha hablado de las “medidas ejemplares” de Islandia a la hora de afrontar la crisis. En algunas ocasiones he repetido que no es cierta la idea que tenemos en España del país nórdico, al que se le ha atribuido en varias ocasiones (por algunas informaciones poco rigurosas aparecidas en prensa y en Internet) haber encarcelado a banqueros y políticos. Pues bien: casi cuatro años después de que el sistema financiero islandés colapsara, tenemos (ahora sí) la primera sentencia de cárcel para dos directivos de un banco.

Cuatro años y medio de prisión determina la sentencia dictada contra dos ex directivos del banco islandés Byr por haber cometido fraude en 2008, mientras el sistema financiero se derrumbaba como un castillo de naipes. La decisión de la Corte Suprema, considerada ejemplar por los islandeses, se conoció hace unos días. Fue noticia en los principales medios, pero buceando en Internet observo que apenas ha trascendido a la prensa internacional.

Los ex banqueros, tal y como informaba Bloomberg, son Jón Thórsteinn Jónsson y Ragnar Zophonias Gudjónsson y la sentencia considera que usaron su posición privilegiada en Byr para conceder un préstamo de 800 millones de coronas (4,9 millones de euros) a Exeter Holdings ehf en 2008 en pleno colapso financiero. El crédito fue utilizado por Exeter para comprar las acciones de Jónsson y Gudjónsson en Byr. Exeter garantizó el préstamo poniendo las acciones de Byr como aval. Según la sentencia “la magnitud de los hechos ofensivos fue significativa”. Por un lado, la decisión de Jónsson provocó que se liberara de las garantías personales en los préstamos, y por otro, la infracción de Gudjónsson la cometió auspiciado por su puesto como ejecutivo.

El estado de bienestar sí se ve afectado

Con el colapso del sistema financiero y todos los ajustes que el país tiene que hacer, los ciudadanos islandeses se ven directamente afectados y en especial su estado de bienestar.

De esta forma, entre 2009 y 2011, el Gobierno anunciaba un recorte del gasto público equivalente al 16% del PIB; en especial que se se recortaban 43.000 Millones de coronas islandesas (el 3% de su PIB) en materia de sanidad, educación, pensiones, sueldo de funcionarios, etc…*, así como la subida de la mayoría de impuestos tanto IRPF como especiales. (Leer también 2011 – Unacceptable Cuts To Children)

* According to parliament’s budget bill, approximately 32 billion ISK will be cut from spending next year, and an additional 11 billion ISK will be coming in.

Sources close to RÚV report that the cuts will include a 5% spending reduction in the social welfare system – which includes health care, pensions, and disabled peoples’ services among other things – and a 10% reduction in other areas of the budget. Public servants, i.e., government employees, will also be subject to a one-year salary cap, which would save about 5 billion ISK in itself.

The government adjusted its initial estimate of needed spending cuts from 50 billion ISK to 43 billion, which is taken care of through reduced spending and additional revenues.

Recortes, que se siguen produciendo a día de hoy con el nuevo presupuesto para 2014 (Nobody Likes A Balanced Budget Featuring heavy cuts to healthcare, the arts and creative industries) y uno de los últimos ha sido el anuncio del recorte en la ayuda al desarrollo, en un país que históricamente ha sido perceptor de ayuda al desarrollo, o los recortes en ayudas a la infancia.

10.12.2013

Government ministers intend to implement the maximum budget reductions of 600 million ISK for both the Child Benefits and Interest Relief social support programs, Vísir reports. Minister of Finance Bjarni Benediktsson says that these cuts are necessary in order to put more money towards public health projects. The cuts are just a few of those which have been under debate as part of Iceland’s 2014 budget.

Child benefits are quarterly payments which assist families with childcare expenses from the year after a child’s birth to the time he or she turns 18. Individual payment amounts are determined based on marital status, yearly taxable income, the number of children in a family, and how many of those children are under the age of seven. And Interest Relief is available to homeowners who are paying interest on loans for the purchase or construction of a private home, based on their income, assets, and the type of loan taken.

Following the reductions to Child Benefits and Interest Relief, funding to the health care system would increase by about 3.5 billion ISK, Vísir reports, 1.5 billion of which would be put towards the purchase of new equipment at the National Hospital in Reykjavík as well as the hospital in Akureyri.

En 2009, el PIB del país cayó un 6,67% y siguió durante 2010, a la vez que la corona islandesa se depreciaba casi en un 100% y sólo a inicios de 2011, el PIB comienza a crecer mínimamente. La devaluación de la corona islandesa, aunque sí tuvo efectos positivos en la economía de las empresas y en los ingresos del país, la realidad es que afecta negativamente a la población local.

Una vez llega la crisis en el invierno de 2007 y 2008, la inflación pasa de un 4% a un 19% en 2009, por la caída de la corona islandesa provocando el encarecimiento de todos los productos importados, que son una buena parte en un isla como Islandia.

Es en este momento, cuando el Gobierno junto con el FMI toman parte de las medidas relatadas anteriomente entre las que se encuentran la devaluación de la corona y un corralito financiero, para evitar la salida de depósitos.

La inflación comienza a bajar, aunque no tan rápidamente como subió y en 2010 ya se encuentra en un 8-10%, un valor tremendamente elevado. En 2011, se logra cumplir el objetivo del 2,5% pero en 2012 subió hasta un 6%. En Enero de 2014, estaba en el 3,1%

De la noche a la mañana, todos los precios subieron de golpe y en especial, donde se ven afectados es en los préstamos a las familias, ya que en Islandia la mayoría de los préstamos están en divisas o vinculados al IPC.

Los préstamos en divisas se doblaron y quien debía 1 millón, a la mañana siguiente debía 2 millones. Muchos de estos préstamos se llevaron a juicio por ser ilegales y el Gobierno llegó a anunciar una especie de condonación de la deuda para las familias, en especial para las hipotecas, algo que se repitió por internet…

La realidad es que sí, hizo una pequeña condonación de esa deuda (abusiva) pero quien debía 1 Millón… ahora debía 1 Millón y un porcentaje a mayores, por lo que los bancos (y el estado) ganaron dinero con ello.

Un ejemplo de esto, lo comentaba la BBC en un artículo a inicios de 2013 cuando se hablaba del inicio de la recuperación de Islandia

Miles de personas que se habían embarcado en hipotecas con monedas extranjeras cuando la corona islandesa estaba fuerte de repente se encontraron con que sus propiedades valían mucho menos, pero la amortización se había disparado.

Los Magnusson están pagando una deuda más grande que la hipoteca que contrataron por su casa.

«Llevo pagando cada mes desde hace 150 meses y debo más de lo que pedí prestado», dice Theodor Magnusson, especialista en nuevas tecnologías y cazador de renos.

«Pedí prestado seis millones de coronas y ahora debo 9,7 millones. Y eso que ya he pagado alrededor de 5 millones en estos 12 años y medio», lamenta.

Sin embargo, la mayoría de los préstamos en Islandia son vinculados al IPC, de forma que los pagos aumentan según la inflación.

Si pides prestado 100 000 coronas islandesas y pasa un año con una inflación del 10%, eso significa que al final del año esos 100 000 se convierten en 110 000, aunque ya hayas estado pagando interés.

Esto se traduce en que si tu hipoteca es de las ligadas a la inflación, nunca conseguirás pagarla, porque en toda su historia la moneda islandesa no ha tenido jamás una inflación baja tal y como recordaba Baldur Bjarnason en What is actually going on in Iceland (Qué está pasando realmente en Islandia. Traducción de un artículo de un islandés irritado)

Para solucionar este problema, el estado crea una programa de condonación de deuda llamado «la regla del 110%» que rebajaba cualquier hipoteca que estuviera por encima del 110% del valor de la propiedad al 110% del valor de la propiedad pero aquellos que estaban ahogados seguían ahogados, esta regla no los ayudaba mucho, ya que al cabo de unos meses volvían a la misma situación en la que estaban al empezar. En total la condonación de deuda para los hogares islandeses suma unos 196.3 Mil Millones de coronas islandesas.

Sin embargo, esta condonación era irreal, porque al poco de realizarse, los ciudadanos islandeses seguían debiendo más dinero que antes, con una inflación totalmente desbocada. Más sobre el caso en (What is actually going on in Iceland, Icelandic Indexation, Icelandic Indexation, Part II, Did Icelandic households receive a major debt forgiveness?).

Y hace unos meses, se anunciaba que el Gobierno de Islandia desarrollaba un plan para ayudar a los hipotecados aunque la realidad es que esta ayuda está muy limitada (hasta 24.000 euros) y en esencia lo que se hacía, era incentivar la utilización de los depósitos en fondos de pensiones para amortizar aunque sea parcialmente las hipotecas-Además, la parte que apenas se comentaba, es que este plan de ayudas sale de recortes en el presupuesto del Gobierno.

Por otra parte, con la crisis hay un pequeño incremento de la población en riesgo de pobreza, aunque gracias a la base con la que contaba el país previa a la crisis (uno de los países con mayor PIB per cápita del mundo y un sistema social, tremendamente desarrollado a todos los niveles), este incremento no era alarmante.

De todas formas, según una información que publicaba el 19 de Diciembre de 2012 Iceland Review, la organización Mæðrastyrksnefnd alertaba de que la pobreza se estaba extendiendo especialmente en jóvenes y mayores por el empobrecimiento de los trabajadores y la oficina de Estadísticas destacaba en 2010 que el riesgo de pobreza era mayor en aquellas familias uniparentales por el recorte en las ayudas sociales para este tipo de familias.

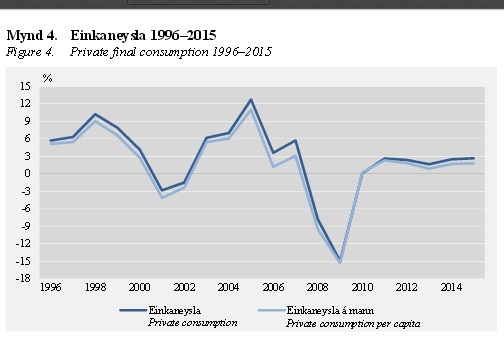

Por otra parte, la renta real disponible de los hogares ha vuelto a niveles de 2004, ya que en estos 7 últimos años con respecto a 2011 no ha existido un crecimiento de la renta real, mientras que la deuda de los hogares creció en como mínimo 20 puntos en la relación deuda/PIB tal y como explica Olafur Margeisson en icelandicecon (New Data on Income Distribution in Iceland).

Evidentemente, esto tampoco no ayuda al consumo privado, que está en niveles inferiores a los de 1996.

Gráfico de Economic forecast, winter 2013 – Statistical Series

La pesca y el turismo recuperan la economía

Una de las medidas positivas que sí tuvo la devaluación de la moneda, de los costes laborales y la bajada de impuestos a las empresas, fue que Islandia logró ser más competitiva.

Aunque los precios del Aluminio (una de sus principales fuentes de ingresos) no fueron tan buenos como lo necesitaban; pero gracias a los bajos precios de la energía han conseguido atraer a empresas extrajeras, Islandia ha logrado una importante entrada de divisas a través de la pesca y el turismo.

A finales de 2013, la pesca se convierte uno de los principales motores económico de Islandia, representando el 43% de las ventas al exterior.

Mientras en plena burbuja económica el peso del sector pesquero y del procesamiento había bajado hasta el 6%, a partir de 2008 subió de nuevo hasta el 11,5% actual.

Por otra parte, el sector del turismo ha sufrido una espectacular subida desde la crisis económica por la devaluación de la moneda.

«Last year you got 60 kronur for one dollar, today you get 105 kronur,» says Will Delaney, a 22-year-old student from Canada who, like thousands of others, has taken advantage of the current exchange rate to see Iceland. (SMH)

Las cifras oficiales hablaban de que en 2012, Islandia cerró el ejercicio con 672.000 turistas (+19%) con respecto al año anterior y este pasado 2013 se ha llegado a la cifra récord de 781.000 turistas.

El turista tipo, es un matrimonio estadounidense sin hijos, que pasó unos diez días en la isla, con un gasto de unos 2.400 euros y con reserva a través de internet.

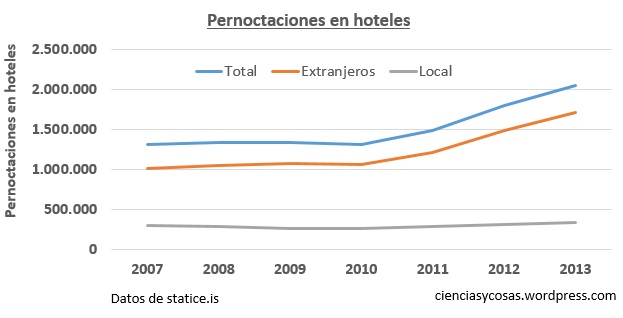

El número de pernoctaciones en hoteles creció en un 62% desde 2008 hasta 2013 en el caso de los ciudadanos extranjeros, a pesar de que el Gobierno islandés subió el IVA de los hoteles del 7% al 25% en Mayo de 2013.

El mejor ejemplo de este crecimiento del turismo, es que el pasado diciembre, las pernoctaciones de ciudadanos extranjero pasaron de menos de 40.000 en Diciembre de 2010 hasta 117.100 del de 2013.

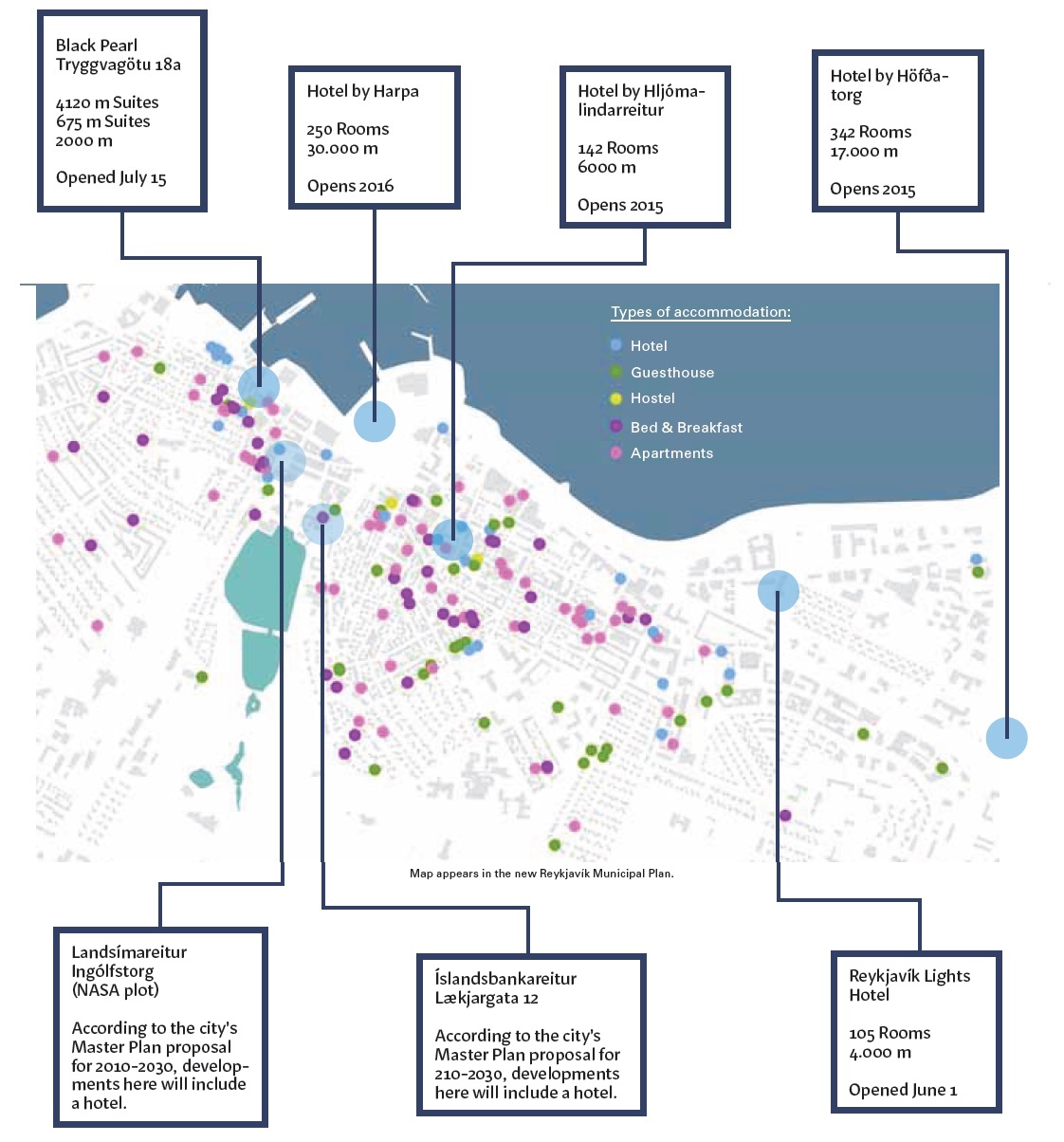

El número de agosto de 2013 del Grapevine (PDF) ya nos hablaba de los planes de la ciudad de Reykjavík para aumentar el número de establecimientos hoteleros ante el crecimiento del sector turístico en el país.

El objetivo según el Presidente de Islandia Olafur Ragnar Grimsson, sería llegar a los 2 Millones de turistas en 2020, una cantidad que sería 7 veces la población del país.

The new Reykjavík Municipal Plan will be on display at city hall as well as available online at adalskipulag.is until September 20, for those who would like to familiarise themselves with the details and offer feedback – Página 27Reykjavík Grapevine – PDF

The new Reykjavík Municipal Plan will be on display at city hall as well as available online at adalskipulag.is until September 20, for those who would like to familiarise themselves with the details and offer feedback – Página 27Reykjavík Grapevine – PDF

Ahora el otro caballo de batalla y posible vía de entrada de ingresos para el país, es convertir al país en el lugar ideal para las startup. (Leer Start-Up Iceland: What Americans Can Learn From Viking Entrepreneurs)

La realidad del descenso del desempleo: Menos salario y peores empleos

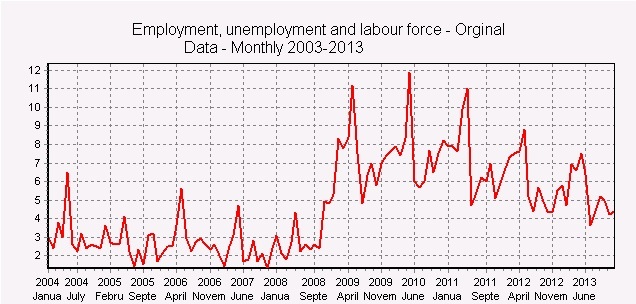

Uno de los «milagros» de esta recuperación y en la que incide la nota de Bloomberg que republica El País, es la caída del desempleo, algo prácticamente desconocido en Islandia hasta ese momento, ya que antes de la crisis la tasa de desempleo en Islandia estaba en torno a un 2-3%, lo que sería pleno empleo (en Noviembre de 2007 llegó a la histórica cifra de un 1,3%).

En 2008, el año de la crisis, la tasa de desempleo comienza a subir lentamente, con algún altibajo, hasta que entre Noviembre y Diciembre de 2008, la tasa pasa de un 2,4% de Septiembre a un 4,8% en Diciembre. En 2009 comienza a subir manteniéndose en un 7%, con un pico del 11,2% al igual que en 2010 y 2011 aunque el promedio fue del 7,4% una cifra “aún históricamente alta” tal y como dice la Oficina de Estadísticas de Islandia.

En 2012, con el programa del FMI ya finalizado y la situación volviendo a estabilizarse, la tasa de desempleo comienza a caer del 7% aunque tiene un repunte en Mayo del 8,8%; una situación mejor que el 11,2 de años pasados y poco a poco ha ido cayendo hasta un 4,4% en el mes de Noviembre, una cifra igualmente alta, para un país que presumía de pleno empleo.

A Enero de 2014, la tasa de desempleados está en el 4,4%, que entra dentro de las previsiones del Gobierno de Islandia y que al 2% del que hablaba el titular de la nota de El País, aún le queda mucho camino por recorrer, ya que las estimaciones hablan de que se mantengan en torno al 4% hasta 2015.

Datos de statice

Datos de statice

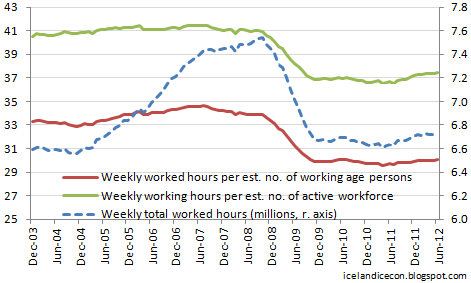

Sin embargo, esta bajada del desempleo se logra gracias a importantes artificios contables y una fuerte emigración de población joven.

Las causas de esta bajada tan rápida de la tasa oficial, radica en que si una persona está «ocupada» es porque trabaja una o más horas y en realidad, lo que ha ocurrido es que ahora hay más trabajadores pero que trabajan menos horas que antes.

Total worked hours has dropped significantly as previous graph showed, down to 2004 levels. But since the labour and man force have grown since 2004, the average working hours per individual in the workforce has taken a considerable dive. And on the bottom it stays. – Gráfico de Iceland Economics

De esta forma, el desempleo baja ya que hay más ocupados aunque eso sea a costa de menor salario, porque la caída de los salarios en estos “Nuevos ocupados” sería de unos 240-350 euros menos de lo que eran en 2008, por lo que no es nada raro encontrar a personas don dos o tres empleos y trabajando entre 60 y 70 horas semanales. Se estima que la bajada de salarios ha sido del 12% de media, aunque en determinados sectores se llega al 20% de descenso.

En realidad, si se aplicaran los criterios de desempleo anteriores a la crisis, la tasa de desempleo sería un 2% mayor a lo que dice el gobierno.

Por otra parte, en 2012 hubo un aumento en la entrada de nuevos estudiantes universitarios al perder la esperanza de poder encontrar un trabajo y según la metodología del desempleo de Islandia, estas personas dejaban de ser parados tal y cómo nos recuerda Olafur en Iceland Economics

Second, people lost hope. They simply left the labour market. Both the University of Reykjavik and University of Iceland said that record number of new students had been admitted into the universities. One can only speculate how many of those people got back in the classroom because they couldn’t find anything else to do.

This actually shows in the data. A record number of people have left the labour force, simply because they cannot find anything to do. There are no jobs around, they lose hope about getting a job, stop looking and they are therefore unregistered from the labour force according to the Statistics Iceland methodology. And people outside the labour force are not unemployed according to the data – although in reality they may well be!

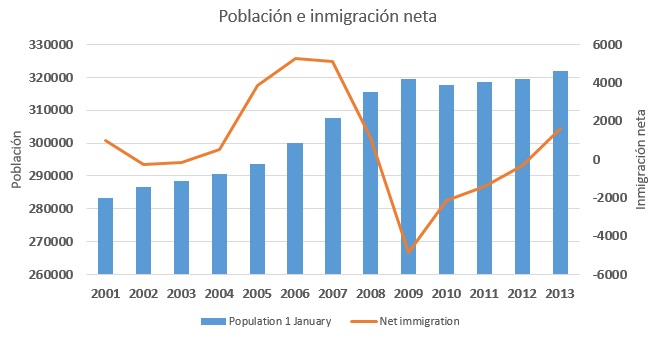

El otro motivo de esta «bajada» del desempleo ha sido una fuerte emigración de ciudadanos extranjeros e islandeses hacia el exterior, especialmente de la población con edad comprendida entre 20 y 29 años, con Noruega, Dinamarca, Suecia y Reino Unido como los principales destinos.

Datos de statice

Datos de statice

Con los últimos datos publicados hace unos días por la Oficina de Estadística de Islandia, en 2013 se logró por primera vez desde 2008, que el número de inmigrantes fuera mayor al de emigrantes, lo que más o menos se considera como un verdadero signo de recuperación del país.

Les recomiendo leer ESPAÑOL QUE DESPUÉS DE VIVIR EN ISLANDIA VUELVE A ESPAÑA

Nota final

Como se puede ver, la nota del 2% le faltaba bastante información y detrás de ese idículo titular y redacción maravillosa… hay bastantes oscuros y la población sí se ha visto afectada, con una devaluación monetaria que para unas cosas ha sido muy buena pero para otras ha sido nefasta.

¿Qué lección hemos aprendido? Islandia sí rescató a los bancos, Islandia sí pidió ayuda al FMI y la población islandesa sí se ha visto afectada por los recortes.

Ah por cierto, si piensas que Islandia puede ser ejemplo de algo… recuerda que tiene el tamaño de una ciudad media española como Vigo o Gijón por lo que cualquier ejemplo de Islandia hay que tomarlo con pinzas.

Más información

– Ministry of Finance – Iceland completes IMF Programme

– Ministry of Finance – Principal tax rates 2009

– Statice – Risk of poverty and income distribution 2010

– Statice – Risk of poverty and income distribution 2011

– Statice – Economic forecast, winter 2013 – Statistical Series

– Statice – Number of immigrants exceeds the number of emigrants for the first time since 2008

– Statice.is – Risk of poverty and income distribution 2011

– Statice.is – Income distribution more equal than in previous years

– Ciencias y cosas – ¿Cómo le va a Islandia después de aplicar las medidas del FMI?

– Ciencias y cosas – Islandia triplica su crecimiento gracias al FMI y NO por encarcelar políticos y banqueros

– FMI – Iceland and the IMF Updated December 16, 2013

– FMI – Cómo se recuperó Islandia tras haber estado a punto de morir

– Economonitor –State Costs of the 2008 Icelandic Financial Collapse

– Scandinavia Central Banks Come to Iceland’s Rescue

– FT – Doubts cast on Icelandic crisis model

– Bloomberg – Iceland Gets $4.6 Billion Bailout From IMF, Nordics (Update3)

– Baldur Bjarnason en What is actually going on in Iceland (Traducción en Y el exhibicionismo – Qué está pasando realmente en Islandia. Traducción de un artículo de un islandés irritado)

– El País – Islandia se encomienda al bacalao

– BBC – La «tenacidad» saca a Islandia de su crisis

– Iceland Economics – Unemployment in Iceland

– Iceland Economics – New Data on Income Distribution in Iceland

– CNN – Iceland bouncing back on tourism boom

– ETN – Icelanders starting to ask how many tourists the tiny nation can handle

– Mercury news – Quirky Iceland braces for a tourism boom this summer

– SMH – Iceland tourism booms as currency plummets

– Iceland Review – The Typical Tourist

– Islandsbanki – Tourism: an incredible year

– Finfacts – Iceland’s economy is recovering but still in crisis

– Huffington Post – Start-Up Iceland: What Americans Can Learn From Viking Entrepreneurs

– How Iceland Got Its Own Tech Conference

– Bloomberg – Iceland Court Sentences Ex-Byr Savings Executives to Jail

– Bloomberg – IMF Says Iceland’s Debt Relief Risks Housing Fund: Nordic Credit

– Voxeu – Was the IMF programme in Iceland successful?

– Voxeu – How not to resolve a banking crisis: Learning from Iceland’s mistakes

– Business Insider – IMF Says Bailouts Iceland-Style Hold Lessons in Crisis Times

– Bloomberg – Iceland Reveals $1.25 Billion in Mortgage Reductions

– Grapevine – Iceland Cuts Development Aid

– David Hall – Iceland – Cuts Watch December 2011

– Grapevine – 32 Billion ISK in Budget Cuts

– Grapevine – Unacceptable Cuts To Children

– Grapevine – Maximum Budget Cuts For Child Benefits And Interest Relief

– Grapevine – Nobody Likes A Balanced Budget Featuring heavy cuts to healthcare, the arts and creative industries

– Juan Ramón Rallo – El nada ejemplar rescate islandés

{kind=link}

Pingback: La realidad sobre el 2% de paro de Islandia

Bancos rescatados, emigración, recortes…. o sea como aquí pero funcionando.

Por cierto que si nos vamos a poner estupendos no puedes llamar troika a lo de Islandia porque una troika implica tres actores al mismo nivel de decisión y ahí hay muchos más…

Me gustaMe gusta

Entonces la de Grecia no lo sería, porque quien pone el dinero es la UE…

Me gustaMe gusta

Otro día cuentas la de veces que el FMI ha fallado, así tendrás más credibilidad.

Me gustaMe gusta

Gracias por escribir esto. La historia de la presunta recuperación islandesa rodeada de flores y bellas melodías es demasiado bonita para ser cierta. Cualquiera que escriba desde allí dice siempre cosas similares a las que dices tú. La única conclusión posible es que todo es una mierda en todas partes.

Saludos de un emigrado a Centroeuropa.

Me gustaMe gusta

Seguro que este artículo lo ha escrito un banquero y un político.

Me gustaMe gusta

Qué gran trabajo Periodístico. Tú si que tienes infiltrados políticos y financieros entre tus lectores que desearían que no se arreglara el problema de las Burbujas Financieras. Tú ni caso! Ánimo y pa’lante!

Me gustaMe gusta

PD: No confundas esto con cooperación de Gran Bretaña… Las élites globales son estúpidas. Ése es el problema de fondo.

Me gustaMe gusta

Un gran trabajo. Enhorabuena por el artículo.

Me gustaMe gusta

ewsto es un país en condiciones y no la mala chusma que tenemos en otros paises aunque el incorformismo es muy bueno y muy positivo pero han arreglado el mundo su realidad

Me gustaMe gusta

Que alguien se lo lea entero y luego me lo cuente resumido en una página. Gracias.

Me gustaMe gusta

Pingback: Mentiras para ganar credibilidad | Bogando por la Red

«donde los bancos que habían quebrado sí se les deja caer, pero es el Estado quien asume los costes creando nuevos bancos e inyectando capital con la ayuda de inversores extranjeros y de los préstamos internacionales.»

No hubiera sido preferible hacer algo similar aquí, dejar caer bancos deficitarios y estafadores y aprovechar la inversión realizada en esos bancos para reactivar el crédito…

De todas maneras, no creo que sea comparable un país dónde viven 300000 personas con otro dónde viven 45 millones…

Me gustaMe gusta

Seguro q no ha sido una recuperacion perfecta la de Islandia, pero al menos se puede llamar recuperación, porque en España estare muerto y todavia se hablará de brotes verdes.

Lo q es una basura es q nuestro pais lo dirijan bancos y multinacionales y los ciudadanos no tengamos ni voz ni «voto».

En vez de investigar como desprestigiar los logros de Islandia investiga porque co***** la clase politica en España siguen cobrando sueldos millonarios y teniendo privilegios que ni los nobles de la edad media.

Me gustaMe gusta

Después de leer atentamente tu alegato un par de veces, no entiendo qué defiendes. Islandia es un ejemplo a tener en cuenta sencillamente porque, dentro de lo malo, y resumiendo mucho se ha separado el dinero `de comer´ del dinero `de jugar´. Esto es velar por la dignidad del ciudadano y recordar a los que `juegan´ lo que son las finanzas. Mucho más ético y justo que hacer pagar al ciudadano los riesgos que corrieron algunos que no admiten perder.

Me gustaMe gusta

¿Separado el dinero? El dinero no se separó y para pagar el rescate se recortó el 3% de su PIB en Sanidad y Educación y en todos los programas sociales que había.

Me gustaMe gusta

O sea,que los ciudadanos han tenido que emigrar (en España se ha ido alguien?), han sufrido recortes en educación y sanidad (en España han recortado algo?), han «rescatado» a los bancos (os suena Bankia?), han subido los impuestos en combustible y alcohol ( en España combustible y tabaco, que para comparar ya nos vale), han tenido que hacer lo que impone el FMI (España lo que manda Merkel); básicamente les han achuchado tanto como a nosotros con la pequeñisima diferencia de que allí el paro está en un 4,4%, o llamale 5% o 10% y en España estamos en un 25,4%, llamale 25% o 20%. Las cifras están ahí.

Me gustaMe gusta

Los recortes y el endeudamiento de allí, fueron bastante más gordos que aquí y como explico en la nota, es un país que tiene menos del 1% de la población de España, por lo que cualquier comparativa con España hay que cogerla con pinzas

Me gustaMe gusta

Todo ello, por no hablar de la basura informativa que se ha ido contando de que dejaron caer a los bancos y que encarcelaron a los banqueros, algo que es falso, porque los bancos fueron rescatados y revendidos por el Gobierno y lo de los banqueros, sólo hubo 4 condenas y por casos muy menores.

Me gustaMe gusta

Cuatro condenas en un país de 300000 es algo bastante significativo, teniendo en cuenta que en España con 40 y tantos millones no han encarcelado a tantos como en Islandia (Blesa y en sus tiempos Conde y creo que tengo que ir parando). Por otro lado dices que son casos muy menores, pues con más motivo porque aqui se han lucido a base de bien y siguen tan felices (véase Rodrigo Rato, por ejemplo, que con dirigir Bankia sólo un par de años le dió tiempo a liarla gorda).

Me gustaMe gusta

Pingback: Cómo Islandia y los Emiratos Árabes son grandes productores de aluminio sin un gramo de bauxita | Ciencias y cosas

Pingback: Mitos islandeses: en Islandia no están acabando con el síndrome de Down | Ciencias y cosas